يستضيف مجلس الشورى منتصف رمضان الحالي وزير الإسكان ماجد الحقيل بمبادرة شخصية منه، للحديث حول أداء الوزارة وإيضاح ما يعترضها من معوقات للقيام بمهامها، خصوصاً قضية الأراضي البيضاء ومطالبات المواطنين بالعودة لنظام الإسكان القديم حيث يُعطى المواطن خطاب تأييد بحصوله على القرض، ومن ثم تقديم الدفعات المالية له لإنشاء سكنه الخاص، أو أن تقدم الوزارة له القرض بشكل مباشر دون المرور على البنوك التجارية.

وبين عضو في لجنة الحج والإسكان والخدمات بأن اللجنة قد تلقت عددا كبيرا من تساؤلات المواطنين وهي تعمل على فرزها وتنظيمها كل مجموعة بحسب نوع الطلب والملاحظة.

قوائم الانتظار

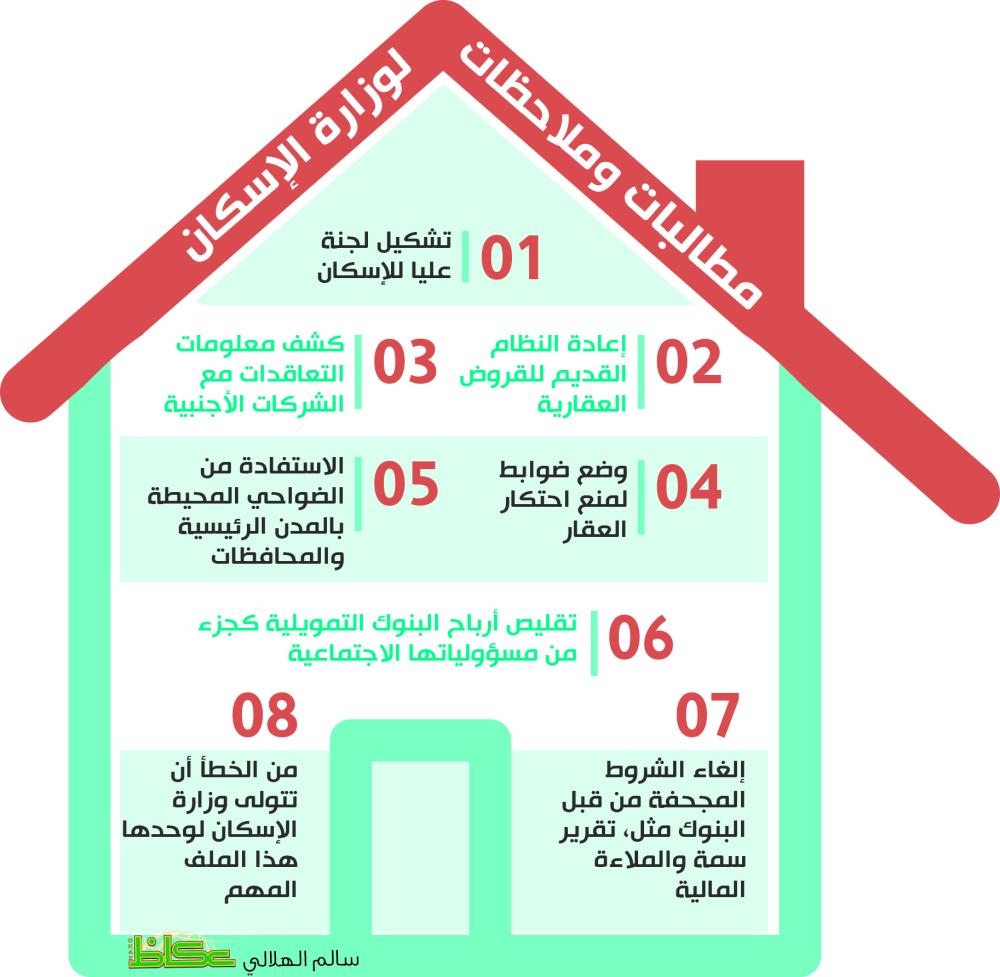

وتشكل قوائم الانتظار التي تضم أكثر من 1.2 مليون مواطن وأسرهم، قضية عجزت وزارة الإسكان عن حلها بمفردها، وهو ما دعا عضو مجلس الشورى الدكتورة إقبال دندري لأن تؤكد في توصيتها على: «تكوين لجنة عليا للإسكان تمثل الجهات ذات العلاقة والمستفيدين، وتكون لديها السلطات الكافية لتحديد ما يلزم لتوفير السكن المناسب لفئات المجتمع. ويمكن أن توكل إليها صلاحيات انتزاع الأراضي البيضاء الكبيرة في المناطق الواقعة بالمدن، وتعويض أصحابها. وتحويل هذه الأراضي إلى مجمعات سكنية تعتمد الأسلوب الرأسي في البناء وتستوعب أكبر عدد من الناس».

وترى دندري أن تشكيل لجنة لا يتعارض مع صلاحيات الوزارة في ظل وجود لجان أخرى للتعامل مع بعض المشكلات السكنية مثل معدومي الدخل، والبرنامج الخاص بالمطورين، بل من شأنها العمل على توسيع وشمولية وتسريع الحلول المقدمة، والتأكد من واقعيتها، وحيادها، وتوفير الدعم الكامل لها، وهو ما لا يتوفر للوزارة بمفردها حاليا.

وتضيف: رغم أن وزارة الإسكان تجاوبت أخيرا مع بعض طلبات مجلس الشورى، وقدمت اختيارات ومنتجات في برنامج الدعم السكني، إلا أن المواطن لا يزال يشكو من أن هذه المنتجات والاختيارات نظرية لا تفيد إلا فئة محدودة، و7700 فرد تصدر أسماؤهم شهريا لا يستفيد منهم في أرض الواقع الا عدد قليل؛ نظرا للضيق الذي يقع على المواطن في إحالته إجباريا على البنك وعلى منتجات المطورين العقاريين؛ حيث اتضح لهم أن المستفيدين الحقيقيين من هذه الحلول هم البنوك والمطورون الذين تسوّق الوزارة لهم.

وتساءلت: عندما تقدم الوزارة منتجات سكنية هل هناك رقابة عليها، وهل هناك ضمان للتعويض أو الصيانة المستمرة في حال تعرضت للتلف كما حدث في مشاريع عدة. لافتة إلى أن هناك خطورة في السياسة التي تنتهجها الوزارة حيث اعتبرت التمويل البعد الوحيد لقضية الإسكان، وأحالت الأفراد من قوائم الانتظار في الصندوق العقاري إجبارا على البنوك، دون مراعاة للالتزام المسبق بتمويلهم ودون الالتفات للشروط التعجيزية والمجحفة التي تفرضها البنوك (مثل تقرير سمة والملاءة، وعدم وجود متعثرات، ومدة الخدمة، والعمر، والتقاعد وغيرها).

ربح البنوك 69%

وبلغة الأرقام باستخدام حاسبة دعم التمويل في موقع الوزارة في برنامج التمويل السكني - تقول دندري - نجد التالي:

على سبيل المثال، إذا كان التمويل 500 الف ريال وهو الحد الاقصى، والدخل الشهري للفرد 8 آلاف ريال، وأفراد الأسرة 4، ومدة التمويل 20 سنة، يصبح المبلغ المطلوب 845 ألفا بفائدة قدرها نحو 345 ألف ريال تدفعها وزارة الإسكان عن الفرد، أي بما يعادل 69% من المبلغ الأصلي وهي نسبة ربح مرتفعة جدا، خصوصا أن البرنامج هو في الأصل برنامج للدعم الحكومي، وليس قرضا تجاريا خاصا. أما إذا امتد التمويل الى 30 سنة فإن الفائدة تتضاعف الى 554 الفا، أي أكثر من ضعف المبلغ (تتحمله الوزارة أو بمعنى آخر الدولة) فأي منطق هذا؟ وإلى أين سيؤول الأمر بنا بعد سنوات عدة؟ سينتهي رأس المال، ولن توجد استدامة مالية.

أما في حالة كان الدخل 8 آلاف ريال ومدة التمويل 20 سنة بينما عدد أفراد الأسرة 2، فيتحمل الفرد دفع مبلغ 105 آلاف ريال إضافيا، واذا زاد راتبه فوق 14 ألف ريال، فإنه يغرم، على سبيل المثال إذا كان راتب الفرد 15000 ريال فإنه يتحمل 224 الف ريال من الفائدة، وكأن الوزارة تعاقبه على اجتهاده أو تقدمه في السن وارتفاع راتبه بسب ذلك.

أما إن كان الدخل 8 آلاف ريال وكان الفرد على وشك التقاعد أو تقاعد بعد أن انتظر في الصفوف سنوات طويلة، ولم يعد يمكنه الاستلاف لمدد طويلة، وكان التقسيط لـ 10 سنوات مثلا، فإن القسط الشهري يصل الى 5500 ريال يدفع المواطن منها 4100 ريال أي نصف راتبه، ويكتب العقد بينه وبين البنك ويرهن له الراتب، وأي تعثر يتيح للبنك التصرف والاستيلاء على عقاره وليس هناك قوانين كافية تحميه.

أصل المشكلة

وتخلص دندري إلى القول: وبهذا تكون وزارة الإسكان قد أضرت بالناس في حلولها من حيث أرادت خدمتهم. ومما زاد الأمر تعقيدا إعلان الوزارة أن لديها مشاريع دعم خيري لسكن المواطنين، مما جعلهم في وضع المستجدي لمن يمنّ عليهم بالسكن بعد أن كانوا أصحاب حق، وأعطيت حقوقهم للبنوك والمطورين، وهناك قضايا مرفوعة من بعض المواطنين المتضررين ممن اضطرتهم الوزارة لذلك، بينما كان المفروض أن يُطلب من البنوك والمطورين الاستغناء عن جزء كبير من أرباحهم التي قد تصل إلى ضعف المبلغ فأين المسؤولية الاجتماعية وكيف ستحل الوزارة هذا المأزق بمفردها؟ وتضيف: كل ما سبق يشير إلى أن الموضوع قد خرج عن أيدي وزارة الإسكان مع كل المحاولات التي قدمتها لأنها غير واقعية، وغير محايدة، وغير شاملة.

كما تقدم عضو المجلس الدكتور أحمد الغامدي بتوصية إضافية ترمي إلى وضع ضوابط لمنع احتكار العقار، وعند مناقشتها أيدها الدكتور فهد بن جمعة، مؤكدا أن احتكار العقار أصبح ظاهرة بحاجة إلى أن يلتفت إليها.

كما أيدها عضو المجلس الدكتور مفلح الرشيدي قائلا: لو قارنا أسعار الأراضي في المدن الرئيسية في المملكة بمثيلاتها في العالم لوجدنا أن أسعار الاراضي لدينا تضاعف عشرات المرات، مما هو الحال في واشنطن وفرجينيا بالولايات المتحدة الأمريكية.

كذلك طالب عضو المجلس اللواء علي التميمي اللجنة بأن تتقدم بتوصية لاستحداث مجلس أعلى للإسكان يرأسه ولي العهد، فيما دعا عضو المجلس الدكتور سلطان السلطان إلى الاستفادة من الضواحي المحيطة بالمدن الرئيسية والمحافظات بهدف المساهمة في تخفيف الضغط عن المدن الرئيسية، على أن يتواكب مع ذلك نقل متطور يساهم في مساعدة المواطنين في السكن خارج المدن الرئيسية.

وبين عضو في لجنة الحج والإسكان والخدمات بأن اللجنة قد تلقت عددا كبيرا من تساؤلات المواطنين وهي تعمل على فرزها وتنظيمها كل مجموعة بحسب نوع الطلب والملاحظة.

قوائم الانتظار

وتشكل قوائم الانتظار التي تضم أكثر من 1.2 مليون مواطن وأسرهم، قضية عجزت وزارة الإسكان عن حلها بمفردها، وهو ما دعا عضو مجلس الشورى الدكتورة إقبال دندري لأن تؤكد في توصيتها على: «تكوين لجنة عليا للإسكان تمثل الجهات ذات العلاقة والمستفيدين، وتكون لديها السلطات الكافية لتحديد ما يلزم لتوفير السكن المناسب لفئات المجتمع. ويمكن أن توكل إليها صلاحيات انتزاع الأراضي البيضاء الكبيرة في المناطق الواقعة بالمدن، وتعويض أصحابها. وتحويل هذه الأراضي إلى مجمعات سكنية تعتمد الأسلوب الرأسي في البناء وتستوعب أكبر عدد من الناس».

وترى دندري أن تشكيل لجنة لا يتعارض مع صلاحيات الوزارة في ظل وجود لجان أخرى للتعامل مع بعض المشكلات السكنية مثل معدومي الدخل، والبرنامج الخاص بالمطورين، بل من شأنها العمل على توسيع وشمولية وتسريع الحلول المقدمة، والتأكد من واقعيتها، وحيادها، وتوفير الدعم الكامل لها، وهو ما لا يتوفر للوزارة بمفردها حاليا.

وتضيف: رغم أن وزارة الإسكان تجاوبت أخيرا مع بعض طلبات مجلس الشورى، وقدمت اختيارات ومنتجات في برنامج الدعم السكني، إلا أن المواطن لا يزال يشكو من أن هذه المنتجات والاختيارات نظرية لا تفيد إلا فئة محدودة، و7700 فرد تصدر أسماؤهم شهريا لا يستفيد منهم في أرض الواقع الا عدد قليل؛ نظرا للضيق الذي يقع على المواطن في إحالته إجباريا على البنك وعلى منتجات المطورين العقاريين؛ حيث اتضح لهم أن المستفيدين الحقيقيين من هذه الحلول هم البنوك والمطورون الذين تسوّق الوزارة لهم.

وتساءلت: عندما تقدم الوزارة منتجات سكنية هل هناك رقابة عليها، وهل هناك ضمان للتعويض أو الصيانة المستمرة في حال تعرضت للتلف كما حدث في مشاريع عدة. لافتة إلى أن هناك خطورة في السياسة التي تنتهجها الوزارة حيث اعتبرت التمويل البعد الوحيد لقضية الإسكان، وأحالت الأفراد من قوائم الانتظار في الصندوق العقاري إجبارا على البنوك، دون مراعاة للالتزام المسبق بتمويلهم ودون الالتفات للشروط التعجيزية والمجحفة التي تفرضها البنوك (مثل تقرير سمة والملاءة، وعدم وجود متعثرات، ومدة الخدمة، والعمر، والتقاعد وغيرها).

ربح البنوك 69%

وبلغة الأرقام باستخدام حاسبة دعم التمويل في موقع الوزارة في برنامج التمويل السكني - تقول دندري - نجد التالي:

على سبيل المثال، إذا كان التمويل 500 الف ريال وهو الحد الاقصى، والدخل الشهري للفرد 8 آلاف ريال، وأفراد الأسرة 4، ومدة التمويل 20 سنة، يصبح المبلغ المطلوب 845 ألفا بفائدة قدرها نحو 345 ألف ريال تدفعها وزارة الإسكان عن الفرد، أي بما يعادل 69% من المبلغ الأصلي وهي نسبة ربح مرتفعة جدا، خصوصا أن البرنامج هو في الأصل برنامج للدعم الحكومي، وليس قرضا تجاريا خاصا. أما إذا امتد التمويل الى 30 سنة فإن الفائدة تتضاعف الى 554 الفا، أي أكثر من ضعف المبلغ (تتحمله الوزارة أو بمعنى آخر الدولة) فأي منطق هذا؟ وإلى أين سيؤول الأمر بنا بعد سنوات عدة؟ سينتهي رأس المال، ولن توجد استدامة مالية.

أما في حالة كان الدخل 8 آلاف ريال ومدة التمويل 20 سنة بينما عدد أفراد الأسرة 2، فيتحمل الفرد دفع مبلغ 105 آلاف ريال إضافيا، واذا زاد راتبه فوق 14 ألف ريال، فإنه يغرم، على سبيل المثال إذا كان راتب الفرد 15000 ريال فإنه يتحمل 224 الف ريال من الفائدة، وكأن الوزارة تعاقبه على اجتهاده أو تقدمه في السن وارتفاع راتبه بسب ذلك.

أما إن كان الدخل 8 آلاف ريال وكان الفرد على وشك التقاعد أو تقاعد بعد أن انتظر في الصفوف سنوات طويلة، ولم يعد يمكنه الاستلاف لمدد طويلة، وكان التقسيط لـ 10 سنوات مثلا، فإن القسط الشهري يصل الى 5500 ريال يدفع المواطن منها 4100 ريال أي نصف راتبه، ويكتب العقد بينه وبين البنك ويرهن له الراتب، وأي تعثر يتيح للبنك التصرف والاستيلاء على عقاره وليس هناك قوانين كافية تحميه.

أصل المشكلة

وتخلص دندري إلى القول: وبهذا تكون وزارة الإسكان قد أضرت بالناس في حلولها من حيث أرادت خدمتهم. ومما زاد الأمر تعقيدا إعلان الوزارة أن لديها مشاريع دعم خيري لسكن المواطنين، مما جعلهم في وضع المستجدي لمن يمنّ عليهم بالسكن بعد أن كانوا أصحاب حق، وأعطيت حقوقهم للبنوك والمطورين، وهناك قضايا مرفوعة من بعض المواطنين المتضررين ممن اضطرتهم الوزارة لذلك، بينما كان المفروض أن يُطلب من البنوك والمطورين الاستغناء عن جزء كبير من أرباحهم التي قد تصل إلى ضعف المبلغ فأين المسؤولية الاجتماعية وكيف ستحل الوزارة هذا المأزق بمفردها؟ وتضيف: كل ما سبق يشير إلى أن الموضوع قد خرج عن أيدي وزارة الإسكان مع كل المحاولات التي قدمتها لأنها غير واقعية، وغير محايدة، وغير شاملة.

إسقاط منع احتكار العقار وكشف التعاقدات الأجنبية

من التوصيات الإضافية التي طرحت على تقرير الإسكان خلال الفترة الماضية ولم تحقق النصاب توصية للدكتورة فاطمة القرني تطالب فيها بأن يتضمن تقرير الوزارة معلومات عن تعاقداتها مع الشركات الأجنبية، وتفاصيل عن تلك المشاريع وما تم إنجازه منها، وما هي نسبة الإنجاز؟، إلا أن اللجنة المختصة (لجنة الحج والإسكان والخدمات) عارضت التوصية بحجة أنها مبنية على معلومات وأخبار غير صحيحة.كما تقدم عضو المجلس الدكتور أحمد الغامدي بتوصية إضافية ترمي إلى وضع ضوابط لمنع احتكار العقار، وعند مناقشتها أيدها الدكتور فهد بن جمعة، مؤكدا أن احتكار العقار أصبح ظاهرة بحاجة إلى أن يلتفت إليها.

كما أيدها عضو المجلس الدكتور مفلح الرشيدي قائلا: لو قارنا أسعار الأراضي في المدن الرئيسية في المملكة بمثيلاتها في العالم لوجدنا أن أسعار الاراضي لدينا تضاعف عشرات المرات، مما هو الحال في واشنطن وفرجينيا بالولايات المتحدة الأمريكية.

كذلك طالب عضو المجلس اللواء علي التميمي اللجنة بأن تتقدم بتوصية لاستحداث مجلس أعلى للإسكان يرأسه ولي العهد، فيما دعا عضو المجلس الدكتور سلطان السلطان إلى الاستفادة من الضواحي المحيطة بالمدن الرئيسية والمحافظات بهدف المساهمة في تخفيف الضغط عن المدن الرئيسية، على أن يتواكب مع ذلك نقل متطور يساهم في مساعدة المواطنين في السكن خارج المدن الرئيسية.